2025年最新版財務諸表キャッシュフロー完全ガイド

キャッシュフローとは企業の現金の流れを示す指標で、一定期間内にどれくらいのお金が出入りしたかを示す表をキャッシュフロー計算書と言います。キャッシュフロー計算書を分析することで、さまざまな経営判断に役立てることができます。財務状況の分析なら、賃借対照表や損益計算表で十分と考えている経営者や担当者もいるかもしれません。しかしキャッシュフロー計算書は、企業のお金が手元にいくらあるかが把握できるため、分析することで帳簿上利益が出ていても支払うお金が枯渇して倒産してしまう、いわゆる黒字倒産のリスクを軽減できます。

本記事では、キャッシュフローの基礎知識やその他の財務諸表との違い、キャッシュフロー計算書を使った分析方法の他、キャッシュフローを改善したときの対策について解説しています。

1.キャッシュフローの基礎知識

キャッシュフローとは企業のお金の出入りを把握することができる表を指します。ここではキャッシュフローの基礎知識や、資金繰り表や他の財務諸表との違いについて解説します。

1-1キャッシュフローとは?

キャッシュフローとは、企業や個人の現金(キャッシュ)の流れ(フロー)を示す指標で、収入と支出の差額のことです。具体的には、一定期間内にどれだけのお金が入ってきて、どれだけのお金が出ていったかを示します。現金が入ってくることをキャッシュイン、出ていくことをキャッシュアウトと言うため、キャッシュフローを計算するときは以下の式で計算をします。

|

キャッシュフロー=キャッシュイン-キャッシュアウト |

キャッシュフローは、企業の財務状況を把握するための重要な指標です。企業の健全性や将来の成長可能性を評価する際に用いられ、大きく3つに区分して表示します。

まず、営業活動によるキャッシュフローです。これは、企業の主たる営業活動から生じるお金の流れを示します。具体的には、商品の販売やサービスの提供による収入、仕入れや人件費などの支出などです。営業活動によるキャッシュフローは、企業の本業がどれだけお金を生み出しているかを示します。

次に、投資活動によるキャッシュフローです。これは、企業が長期的な資産を取得または売却する際のお金の流れを示します。例えば、新しい設備の購入や不動産の売却などが含まれます。投資活動によるキャッシュフローは、企業の成長戦略や資本の効率的な運用を評価するために重要です。

最後に、財務活動によるキャッシュフローです。これは、企業が資金を調達または返済する際のお金の流れを示します。例えば、株式の発行や借入金の返済などが含まれます。財務活動によるキャッシュフローは、企業の資金調達能力や財務健全性を評価するために重要です。

キャッシュフローの分析は、企業の経営状況を総合的に把握するために欠かせない手法です。特に、営業活動によるキャッシュフローがプラスであることは、企業が本業でしっかりと利益を上げていることを示し、金融機関等からの信頼を得るための重要な要素と言えるでしょう。

1-2 キャッシュフローと資金繰りの違い

キャッシュフローは過去のお金の流れを反映したもの、資金繰りは将来のお金の動きを表すものという違いがあります。

資金繰りとは、企業が日々の運営に必要な現金を確保するための管理手法のことです。資金繰りは、短期的な現金の流れに焦点を当て、企業が支払い義務を果たすために必要な現金を確保することを目的としています。資金繰り管理の一例としては、売掛金の回収や買掛金の支払い、借入金の返済などがあり、日々の現金の出入りを管理することが含まれます。

資金繰りを管理することで、将来、現金が枯渇するリスクを早い段階で察知することが可能です。仮に資金が不足しそうなときは、資産の売却や預金の解約、借り入れなどの資金調達を利用するといった対策が立てられるでしょう。こうした対策により、利益は出ているが手元に現金がないために支払いができずに倒産してしまう黒字倒産のリスクを軽減できます。

逆に余剰の資金があるときは、借り入れの繰上返済や不動産などの資産の購入、設備投資などの対策が立てることで、さらに資金繰りに余裕を持たせることができる場合があります。

一方、キャッシュフローは、過去に活動から得たお金の動向から、自社の財務状態やキャッシュの使途を把握し、経営の健全性や持続可能な成長を評価することが目的です。

したがって当期純利益や減価償却費、売掛債権、棚卸資産等の増減や、投資活動による収入の増減を管理します。営業活動、投資活動、財務活動の3つに分けて管理できる点もキャッシュフローの特徴と言えるでしょう。

管理期間においても、キャッシュフローと資金繰りは異なります。キャッシュフローは、企業がどれだけのお金を稼ぎ、どれだけのお金を使ったかを把握するために、通常は四半期や年度ごとに計算されます。これにより、企業の全体的な財務状況や健全性を評価することができます。

一方、資金繰りは、将来の短期的な現金の流れに焦点を当てています。資金繰りの管理は、企業が日々の運営に必要な現金を確保するために行われ、通常は月次や週次、さらには日次で行われます。これにより、企業が支払い義務を果たすために必要な現金を確保し、現金が不足するリスクを早期に察知して対策を講じることができるのです。

1-3 キャッシュフロー計算書とは?

キャッシュフロー計算書とは、期首からどのようにお金が出入りし、期末の残高はいくらかを計算するための会計書類です。

キャッシュフロー計算書を作成することで、一会計期間のお金の変動を営業取引、投資取引、財務取引に区分して表示し、それぞれの流れを把握することで現金の増減理由を明らかにできます。

キャッシュフロー計算書で把握する現金とは、現金や普通預金、あるいは、ほぼ現金として扱う現金同等物です。現金同等物とは短期間で換金可能で、価格変動リスクがほとんどないものを指します。

一方、繰延税金資産のような換金価値のないものや、換金が難しいもの、価値の変動が激しいものや現金に含まれません。

またキャッシュフロー計算書には営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフロー他に、フリーキャッシュフロー(FCF)もあります。フリーキャッシュフローについては後の章で詳しく解説します。

キャッシュフロー計算書は決算時に作成できるので税理士や会計事務所に依頼する必要があります。また多くの会計ソフトにはキャッシュフロー計算書を作成する機能がありますので会計事務所等と相談しながら作成することもできます。

1-4 キャッシュフローの重要性

キャッシュフローを把握するメリットは主に以下の3つです。

- 資金繰り悪化の防止

- 自社の経営の健全性を評価できる

- 円滑に金融機関等から資金調達ができる

キャッシュフロー計算書を作成することで、手元資金がどれくらいあるかを把握できます。事業では経費や売掛債権未回収などの増加で資金ショートが起こり得ます。キャッシュフロー計算書で現在のキャッシュを把握することで、資金調達などの対策を立てることができるでしょう。ただしキャッシュフローは、将来的な資金繰り悪化を予測できるものではないため、資金繰り表も組み合わせて将来の資金繰り悪化リスクも把握しておく必要があります。

またキャッシュフローは営業活動、財務活動、投資活動の3つに分かれていて、それぞれのお金の減少要因を把握できます。そのため設備投資に力を入れるべきか、営業活動のキャッシュフロー改善のために本業での利益率を改善すべきかといった経営判断の材料として役立つでしょう。

キャッシュフロー計算書を作成して資金繰りを把握し、必要な対策をとっていることは、金融機関等からプラスの評価につながります。良好なキャッシュフローであることを示せれば、審査で有利になる可能性もあります。

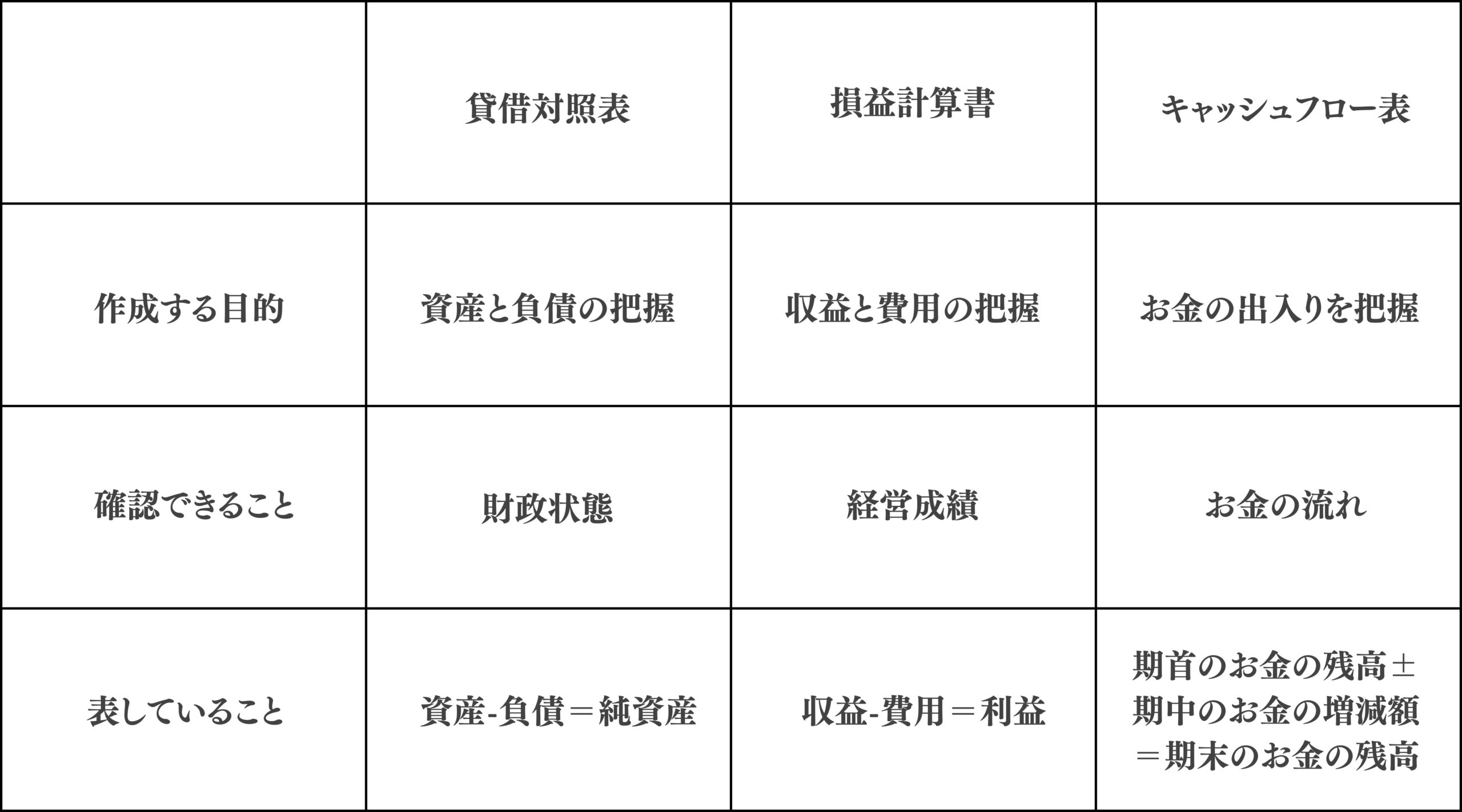

1-5 財務三表の相互関連性:BS・PLとキャッシュフロー計算書の関係

貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)は財務三表と言われ、いずれも企業の経営実績や財務状況を総合的に把握するための重要なツールです。賃借対照表と損益計算書は、青色申告をする個人事業主は提出が必要なので、必ず作成しなければなりません。

まずは財務三表の役割を確認しておきましょう。

キャッシュフロー計算書は大企業を除けば作成する義務はありませんが、自社にお金がどれくらいあるか把握できるうえ、金融機関等から資金調達をするときに役立つので、作成することをおすすめします。

貸借対照表(BS)は、会計年度の終了日時点で企業の資産、負債、純資産を表すものです。賃借対照表の左側を見れば、企業が調達した資金をどのように使っているかがわかります。右側を見れば、企業がどのような方法で資金を調達したかがわかる仕組みです。

損益計算書(PL)は、会計年度内にどれくらい利益が出て、いくら費用がかかり、最終的に利益がいくらになったのかを表す表です。売上総利益(粗利)、営業利益、経常利益、税引前当期利益、当期純利益の5つの利益が把握できるため、本業で利益が出ているのか、本業以外で利益が出ているのかも把握できます。

キャッシュフロー計算書は、会計年度中にどれくらいのお金が入ってきたのか、あるいは出て行ったのかを表した表です。

賃借対照表と損益計算書、キャッシュフロー計算書は密接な関係があります。

例えばキャッシュフロー計算書の現金及び現金同等物の期首残高は前期の賃借対照表、期末残高は当期の賃借対照表の現金及び預金と連動する仕組みです。

また間接法では、営業キャッシュフローは損益計算書の税引前当期純利益に、減価償却費や株式報酬費用など、現金の増減に影響しない項目などを調整して計算をします。

そのため損益計算書で利益が出ているものの、営業キャッシュフローがマイナスの場合、売れない在庫が残っている、回収できていない売掛債権があるなどの問題があるため、改善が必要な可能性があります。

また営業利益が出ているのに、営業活動によるキャッシュフローが減少しているのであれば、売掛債権の回収サイクルの改善に着手するべきでしょう。

2.キャッシュフロー計算書の3区分と特徴

キャッシュフロー計算書は営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3区分に分かれています。各区分の特徴とフリーキャッシュフローの重要性について解説します。

2-1 営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、本業の営業活動から生じたお金の増減を表すものです。営業活動によるキャッシュフローは直接法と間接法があります。

直接法は、以下のような営業活動におけるキャッシュフローの増減に関わる項目を足したり引いたりして計算をします。

- 商品やサービスを提供して現金を受け取った

- 原料を仕入れて代金を現金で支払った

- 従業員に賃金を現金で支払った

- 広告費を現金で支払った

間接法は、損益計算書の当期純利益から、以下のような営業活動に関係ない項目や現金収支が発生しない項目を調整して計算する方法です。

- 減価償却費

- 貸倒引当金の増減

- 固定資産を売却したときの特別利益や特別損失

- 前払費用や未払費用

- 売掛金や未払い費用の増減

直接法、間接法のどちらを選んでも結果は同じになり、企業は任意でどちらかを選択可能です。

営業活動によるキャッシュフローがプラスであることは、企業が本業で利益を上げていることを示しています。また本業における現金収入で、仕入や経費といった支出がまかなえている状態です。

一方、マイナスの場合は本業で現金が流出しており、資金調達ができなければ経営が立ち行かなくなる状態と言えます。新たな設備の導入や、事業拡大で人件費が増えているなど一時的な問題で改善の見込みがあれば問題ありませんが、売掛金の回収が遅れているなど、理由によっては早急に改善する必要があります。

2-2 投資活動によるキャッシュフロー

固定資産や有価証券の取得・売却、定期預金の増減など、企業の投資活動によるお金の増減を表しており、企業がどのような投資をしているかを示すものです。

投資活動によるキャッシュフローがプラスの場合、設備投資などに投じた現金支出より、固定資産の売却で得られた利益のほうが大きいことを表します。

ただし営業活動によるキャッシュフローがマイナスの場合、投資活動によるキャッシュフローがプラスであっても良い状態とは言えない可能性があります。これは営業活動で生じている損失を、固定資産の売却などでまかなっていると考えられるためです。

逆に投資活動によりキャッシュフローがマイナスでも、将来に向けて投資を増やしたのであれば、営業活動によるキャッシュフローの増加が期待できます。

投資活動によるキャッシュフローは他のキャッシュフローと併せて分析することが大切です。

2-3 財務活動によるキャッシュフロー

長短期借入金や資本金の増減、配当金の支払いに伴う現金支出など、企業の資金調達によるお金の増減を示すものです。

財務活動におけるキャッシュフローがプラスの場合、融資や出資による現金収入よりも、借入金の返済や配当金の支払いによる現金支出が上回っている状態を表しています。

ただし営業活動によるキャッシュフローがマイナスの場合、営業活動の不振で資金調達をしていることを表しており、良い状態とは言えません。

逆に営業活動におけるキャッシュフローも財務活動によるキャッシュフローもプラスの場合、営業活動が好調で、設備投資に向けて積極的に資金調達をしていると考えられるため、今後の成長が期待できます。

2-4 フリーキャッシュフローの意味と重要性

フリーキャッシュフローとは企業が自由に使える現金のことで、営業活動によるキャッシュフローから投資活動によるキャッシュフローを引いて計算します。

例えば商品を販売したときの収益が500万円、商品の仕入代金が200万円、経費の支払いが50万円の場合、営業活動によるキャッシュフローは「500万円-200万円-50万円=250万円」です。

しかし同月に商品を製造するための設備費が100万円かかった場合、投資活動によるキャッシュフローはマイナス100万円になることから、フリーキャッシュフローは「250万円-100万円=150万円」となります。

フリーキャッシュフローの金額が多いほど自由に使える現金が多く、少ない場合は新たに大きな設備を導入したばかりなど、特別な理由がない限り設備投資や株主分配が難しく、企業を成長させにくい状況に陥っている可能性があると言えるでしょう。

またフリーキャッシュフローがプラスであっても、短期的では経営が安定しているとは言えません。本業がうまくいっておらず、自社の資産を売却したことでプラスになっている可能性もあります。

逆にフリーキャッシュフローがマイナスであっても、積極的な投資や新規事業に資金を投じているのであれば、成長が期待できます。

フリーキャッシュフローのプラス、マイナスだけを見るのではなく、プラス・マイナスの理由についても掘り下げることが大切です。また単年ではなく数年のフリーキャッシュフローを見て、プラス基調になっているか、マイナス基調になっているかを見ると良いでしょう。

3.キャッシュフロー分析の実践

キャッシュフロー計算書を使って財務状態を分析し経営判断に活かすことを、キャッシュフロー分析と言います。キャッシュフロー分析のやり方や具体例を紹介します。

3-1 キャッシュフロー計算書の基本的な読み方

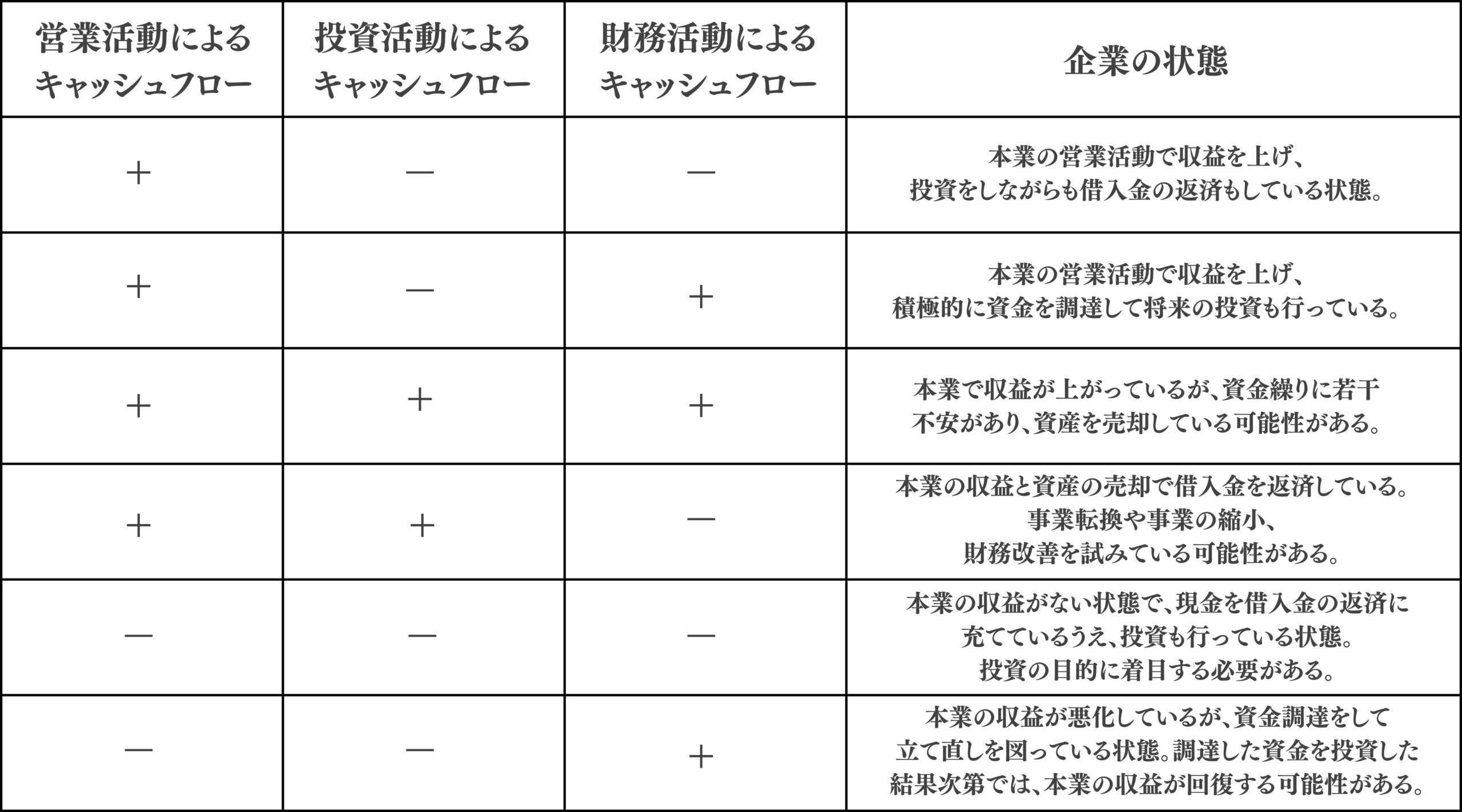

キャッシュフロー計算書は、営業活動、投資活動、財務活動のいずれか1つではなく、3つのバランスを見て企業の財務状態を分析します。分析方法の具体例をいくつか見ていきましょう。

また企業の成長によって、キャッシュフローの状態には傾向があります。必ず以下のケースに当てはまるとは限りませんが、参考にしてください。

3-2 キャッシュフロー分析のやり方と実例

キャッシュフロー分析について、具体的な数値を使用して考えてみましょう。

【事例1】

営業活動によるキャッシュフロー:▲100

投資活動によるキャッシュフロー:180

フリーキャッシュフローが「▲100+180=80」とプラスになるため、一見事業が順調のように見えます。しかし本業で収益が出ておらず、固定資産などを売却して穴埋めしていると考えることもできます。このケースは単年で判断せず、数年間のキャッシュフローを見て、営業活動によるキャッシュフローのマイナスが一過性のものなのか確認が必要です。

【事例2】

営業活動によるキャッシュフロー:50

投資活動によるキャッシュフロー:▲90

財務活動によるキャッシュフロー:100

本業で利益が出ていますが、何らかの投資をしています。さらなる事業拡大を目指して投資をしていると考えられます。しかし財務活動によるキャッシュフローもプラスになっていることから、投資をするために融資を受けた可能性があります。このケースでは、投資の目的や融資の内容を確認する必要があります。

【事例3】

営業活動によるキャッシュフロー:80

投資活動によるキャッシュフロー:0

財務活動によるキャッシュフロー:▲400

本業で利益が出ており、フリーキャッシュフローは「80-0=80」とプラスです。しかし財務活動によるキャッシュフローが大きく、返済が大きくて本業の利益だけでは返済が追いついていない可能性があります。投資活動におけるキャッシュフローが0なので、有効な投資も見つからずかなり危険な状態と考えられます。

4.キャッシュフローの改善と活用

キャッシュフローが悪化する原因は、キャッシュインの減少とキャッシュアウトの増加です。キャッシュアウト減少の理由としては、売上の減少や未回収の売掛債権の増加が挙げられます。一方、キャッシュアウト増加の理由としては、過剰在庫、不良資産や前払金、仮払金の増加などが考えられます。これを踏まえ、キャッシュフローの改善方法を見ていきましょう。

4-1 キャッシュフロー改善策8選

キャッシュフロー分析をした結果、対策が必要になる場合があります。ここでは代表的なキャッシュフロー改善策を8つ紹介します。

4-1-1 資金繰り表の作成

資金繰りや将来のお金の動きを把握します。資金繰り表を作成して現金の流れを把握することで、キャッシュフローが悪化する兆候を素早く察知できます。

4-1-2 営業利益を出す

最もシンプルかつ確実な方法は営業利益を出すことです。本業の収益を伸ばすのが最善の方法ですが、その他にも仕入原価の見直し、人件費や広告費の削減などでも営業利益は増やせます。

例えば飲食業であれば仕入れルートの見直しや、仕入先への原価交渉など、業種によってさまざまな方法が考えられます。

4-1-3 売掛債権回収を徹底する

売掛金管理を徹底し、期日までに支払われているか確認をしましょう。支払期日を過ぎている売掛債権があれば、早急に催促や督促を行います。

対応が遅れると仕入先の資金繰り悪化や倒産などで、回収できる見込みがなくなってしまうかも知れません。すみやかに対応することが大切です。

4-1-4 不良在庫や遊休資産の売却

売れずに残っている不良在庫や遊休資産の売却も検討しましょう。購入時よりも安値でなければ売れない場合は赤字になるため、躊躇する方もいるかもしれません。しかし早期に売却することで一定の現金が確保できるため、資金繰りの改善にはつながります。

場合によっては保管料や管理料といったコスト削減もできます。保管や管理に人手をかけている場合は人件費削減にもなるでしょう。

4-1-5 事業用カードの活用

事業に必要な経費を事業用カードで決済すると、その場で現金を支払うことなく、カード代金の引き落とし日まで支払日を引き延ばせます。

仕入先に支払日の交渉をすると取引関係悪化のリスクがありますが、クレジットカードなら交渉する必要がありません。

4-1-6 融資による資金調達

金融機関や日本政策金融公庫、ノンバンクなどからの融資で資金調達をする方法です。利用するためには審査に通過する必要がありますが、自身が希望する金額の資金を調達できる可能性があります。

低金利で多額の融資が受けられる可能性がある銀行のプロパー融資や、金利が高く借入額は大きくないものの、利用しやすくスピーディに資金調達ができるノンバンクのビジネスローンなど、融資先や商品によって特徴があるため、現状に合った方法を選びましょう。

4-1-7 支払条件の交渉

売掛金はなるべく早く入金してもらうよう、仕入先への支払いはなるべく遅くすることで自社の資金繰りが改善します。

ただしこうした話を持ちかけると、資金繰りが悪化していることを売掛先や仕入先に知られてしまう可能性があるため慎重に対応する必要があります。

4-1-8 ファクタリング

ファクタリングは売掛債権を売却して、入金日よりも早期に現金化する資金調達方法です。ファクタリングは売掛債権あれば申し込みが可能です。

またファクタリングは融資ではないため、売掛先が売掛金を支払ってくれるかどうかが審査では重視されます。債務超過や税金や社会保険料未納など、一般的に融資を受けるのは難しいケースでも、ファクタリングなら売掛先に信用力があれば利用できる可能性があります。

PMGのファクタリングは最短即日で資金調達が可能。常にお客さまを第一に考える姿勢が評価されており、お客さまからのリピート率は96%と高水準を誇ります。ファクタリングを利用するときはPMG株式会社のファクタリングをご検討ください。

4-2 キャッシュフロー予測と事業計画の立て方

キャッシュフロー計算書は過去のお金の流れを反映したものです。そのため企業が将来の資金需要に対応できるかどうかを把握するためには、キャッシュフロー予測を作成する必要があります。将来のキャッシュフローが予測できれば、企業が資金不足に陥るリスクを早期に発見できるため、資金調達の選択肢も多く、入念な改善計画が立てられるでしょう。

キャッシュフロー予測は短期と中長期の2つの視点があり、資金ショートを回避したいときは短期的な視点、設備投資や研究開発などの投資計画を立てるときは中長期な視点でのキャッシュフロー予測を作成します。

キャッシュフロー予測を作る場合、基本的に通常のキャッシュフロー計算書の作り方と工程は同じですが、使用する賃借対照表と損益計算書も予測に基づいたものになります。当然、現実離れしている内容では参考になるキャッシュフロー予測ができないため、妥当性のある財務諸表でなければなりません。

次に売上を月別、あるいは週別に時系列に転記していく表を作成します。売上を転記したら、すべての現金収入をリストアップし、入金がある月や週に金額を記入していきます。税金の還付、助成金、ロイヤリティ、ライセンス料なども忘れずに含めましょう。

さらに家賃や給与、原材料、借入金の返済、税金といった支出をリストアップし、支払う月や週に転記していきます。

こうすることで資金がショートする時期や、キャッシュフローがマイナスになる時期を把握できます。投資を計画しているようであれば、必要な時期までに現金が用意できているか、用意できないようであればどのように資金調達をするか検討が必要です。

なお予測キャッシュフローは、あくまでも予測のため計画通りに行くとは限りません。計画になかった新たな費用、新しい顧客、顧客の喪失など、予測キャッシュフローに影響を与える事象が起きたときはすぐに対策を立てましょう。

また特別な事象がなくても、徐々に状況が悪化しているかもしれません。毎週、毎月など頻度を決めて定期的に予測と実態の乖離を検証することも大切です。

4-3 キャッシュフローから見る経営判断のポイント

キャッシュフロー計算書をもとに経営判断をするときのポイントを3つのシーンに分けて解説します。

- 投資判断への活用

設備投資をするべきかどうかを判断するときに、キャッシュフロー表が役立ちます。どれくらいの期間で投資額を回収できるかを考えるときは、以下の計算式を使って計算をします。

|

回収期間=設備投資費用÷各期の平均キャッシュフロー |

またいくらまで投資可能かをしりたいときは、正味現在価値法(NPV法)を使用します。正味現在価値法とは、設備投資によって将来もたらされる各期のキャッシュフローを現在価値に置き換え、設備投資費用を差し引いて計算します。

|

キャッシュフローの現在価値=キャッシュフロー÷1÷(1+資本コスト)のN ※N=年数 正味現在価値=キャッシュフローの現在価値-設備投資費用 |

- 資金調達の判断

キャッシュフローは資金調達の判断にも役立ちます。適切な借入額は、業種にもよりますが年間見込みキャッシュフローの10倍以内が適正です。いくら資金調達をして良いか不安なときは、キャッシュフローを基準に検討して見ると良いでしょう。

- 事業戦略への活用

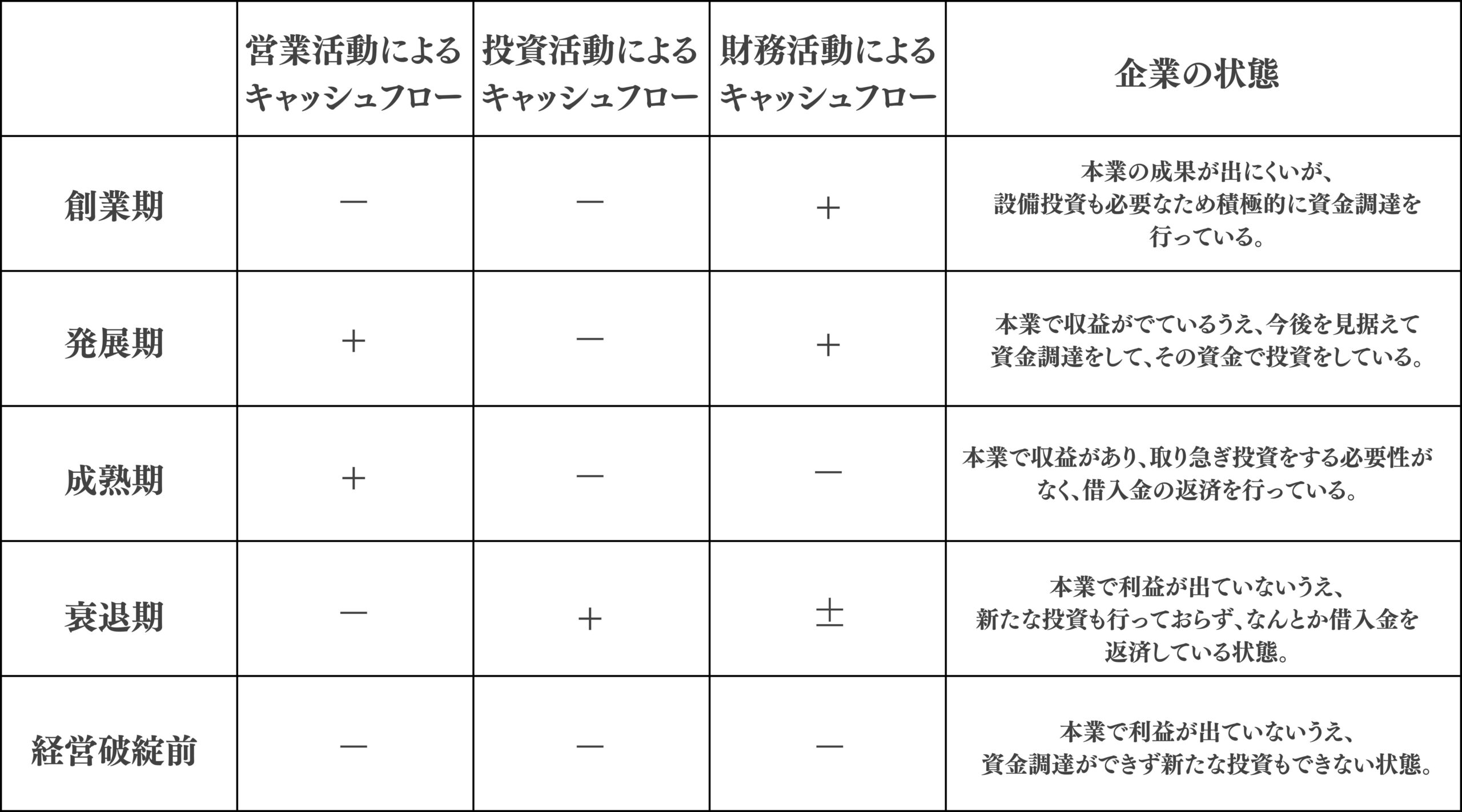

創業期は設備投資が大きく、積極的に資金調達をしているため、営業活動によるキャッシュフローがマイナス、投資活動によるキャッシュフローがプラス、財務活動によるキャッシュフローがプラスになる傾向があります。

投資の効果があらわれはじめ、営業活動によるキャッシュフローがプラスになったら、事業拡大に転じるという判断ができます。新規事業への検討も視野に入れて良い時期と言えるでしょう。

営業活動によるキャッシュフローがマイナス、投資活動によるキャッシュフローがマイナスの場合、本業で収益がでていて投資もしていない状態です。特に財務活動によるキャッシュフローがマイナスの場合、金融機関から融資を受けられずに投資ができない状態の可能性があり撤退の判断をしたほうがよい段階と考えられます。

5 キャッシュフロー計算書:作成手順と実務のポイント

キャッシュフロー計算書のうち、営業活動におけるキャッシュフローは直接法と間接法があり、間接法は損益計算書と、前期と当期の賃借対照表があれば作成できるため、多くの企業で採用されている方法です。ここでは間接法によるキャッシュフロー計算書の作成方法を紹介します。

5-1 キャッシュフロー計算書の作成手順

まず損益計算書の税引前当期純利益の額を、営業活動によるキャッシュフローの税引前当期純利益の欄に転記します。

次に減価償却費やのれん償却額、貸倒引当金の当期繰入額など非資金損益項目の調整を行います。非資金損益項目とは、損益計算書上は費用として扱われていますが、実際には現金の支出を伴わない項目のことです。非資金損益項目はキャッシュフロー表に加算する必要があります。

【非資金損益項目の一例】

- 減価償却費

- のれん償却額

- 現存損失

- 貸倒引当金の当期繰入額

貸倒引当金については前期から増加していれば加算、減少していれば減算します。

非資金損益項目以外に、営業外損益や特別損益があるときは、その調整も必要です。営業外損益とは、本業以外の活動で経常的に生じる収益や費用を指します。

また特別損益は臨時に発生する損益や、固定資産の売却損益など例外的な出来事で生じる損益です。本業の損益を把握するために、営業外損益や特別損益が計上されている場合は、調整しなければなりません。

次に営業活動における売掛金や買掛金、未収入金、未払金など、営業活動によるお金の増減を計算します。

同様に投資活動によるキャッシュフローや財務活動によるキャッシュフローの増減も計算していきましょう。

5-2 よくある間違いと注意点

キャッシュフロー計算書を作成する際の良くある間違いや注意点と、その対処法を紹介します。

- 営業活動によるキャッシュフローと投資によるキャッシュフローの区分誤り

設備や固定資産の購入や売却損益は、営業活動によるキャッシュフローではなく投資活動によるキャッシュフローに分類します。

- 営業活動によるキャッシュフローと財務活動によるキャッシュフローの区分誤り

借入金の増加や配当金を支払ったときは、営業活動におけるキャッシュフローでは財務活動によるキャッシュフローに分類します。

- 非資金損益項目の処理ミス

営業活動によるキャッシュフローを作成する際、減価償却費や貸倒引当金といった現金支出を伴わない費用や収益、前払費用や未払費用、固定資産の調整を忘れないようにしましょう。

- 残高の増減分析の誤り

キャッシュフロー計算書の現金及び現金同等物の期首残高は、前期の賃借対照表の現金及び預金と、期末残高は当期の賃借対照表の現金及び預金と一致する必要があります。しかし期中の変動要因を見落とすと、ずれが生じてしまいます。また会計上は費用として計上できるが、税務上は損益不算入となる項目があるため、これらを調整して税引前利益と税額のずれを調整しなければなりません。

5-3 ツールやアプリを活用した効率的な管理方法

キャッシュフロー計算書を一から作ろうとすると、まず必要な書類を集めなければなりません。賃借対照表や損益計算書の情報も必要になることから、これらの財務諸表から自動的にキャッシュフロー計算書を自動的に作成できるツールやアプリを利用すると便利です。

また指定した銀行明細やクレジットカード、レシートや領収書のスキャンデータなどを自動的に取り込み、自動で仕訳してくれる機能があると、仕訳の手間が省けます。

入力したデータで日々の取引を集計し、キャッシュフロー計算書以外のレポートを自動的に作成できるツールもあります。リアルタイムでこうした情報が入手できれば、財務状況の異変を素早く察知してスピーディに経営判断ができるでしょう。

6 まとめ

キャッシュフローとは企業の現金の流れを示す指標で、一定期間内にどれくらいのお金が出入りしたかを示す表をキャッシュフロー計算書と言います。キャッシュフロー計算書を分析することで、企業の経営判断に役立てることができます。

キャッシュフローを把握することで、黒字倒産のリスクを軽減し、企業の健全性や将来の成長可能性を評価することも可能です。

キャッシュフロー計算書は、営業活動によるキャッシュフロー・投資活動によるキャッシュフロー・財務活動によるキャッシュフローの3つ区分があり、各区分のプラスとマイナスを見るだけで、企業の状況を把握することができます。

企業の財務状況を早期に把握して、資金繰り悪化のリスクを回避したいときは、キャッシュフロー分析を活用してみましょう。