中小企業経営者が知っておくべき財務分析手法?業種別の分析ポイントも解説

財務分析は財務諸表から自社の経営状況を把握する方法です。財務分析で経営課題を抽出し、改善することで自社をさらに発展に導くことができるでしょう。この記事では、財務分析について知りたい中小企業の事業主や経理担当者向けに、財務分析とは何か?必要性や手法、業種別の財務分析のポイントなどについて解説します。

財務分析の基本と重要性

財務分析は自社の経営状況を客観的に把握する手段として有効です。財務分析は、賃借対照表と損益計算書、キャッシュフロー計算書の3つを使います。また実際に分析をする前に、財務諸表が示す期間の他、内容の正確性についても確認しておきましょう。

自社の状況を把握するためには他社との比較も有効です。比較をするために自社が属する業界や市場環境についても確認しておきましょう。

財務分析とは

財務分析とは、財務諸表の数値を用いて企業の経営状況を把握し、自社の課題の抽出、事業の継続や展開、撤退などの検討に役立てる方法です。

自社の分析は、数値に表しにくい人材やネットワーク、ノウハウといった定性的情報も重要ですが、それだけでは成り立ちません。また定性的情報をもとにした分析は主観的になってしまい、客観性に欠けてしまいがちです。

しかし財務諸表という、数値的で表せる定量的な情報を加えれば、企業の生産性や収益性を客観的に把握できます。

自社の状況を客観的に把握する手段として、財務諸表を活用した財務分析は有効な手段と言えるでしょう。

財務分析は自社の状況把握のために定期的に行う必要があることから、企業にとっての健康診断と言われることもあります。

なぜ中小企業に財務分析が必要なのか

財務分析を行う目的として、大きく企業が自社の状況を把握するための「内部分析」と、金融機関等が企業価値や信用を評価する「外部分析」の2つがあります。

内部分析によって、中小企業の事業主や担当者が自社の財務状況は健全か、効率的な経営ができているかを正確に把握できます。

また外部分析では、金融機関等が財務諸表を通じて自社を評価した結果、自社の安全性がアピールできれば、幅広い資金調達方法が利用できるうえ有利な条件を引き出すことが可能です。

財務分析で見えてくる経営課題

財務分析を行うことで確認できる主な経営課題は次の6つです。

・収益性の低下

自社の事業が収益を出せているか?あるいは前期と比較して低下していないかといった課題が把握できる。

・キャッシュフローの問題

手元の資金は確保できているかを確認できる。手元資金がなければ、決算上は黒字が出ていても従業員や仕入先に支払いができずに資金不足に陥るリスクがある。

・負債の過剰

賃借対照表から事業者が保有している資産よりも負債のほうが多い債務超過の状態の場合、必要なときに資金調達ができないケースが多い。その場合、事業が拡大する見込みがなく、将来性がない企業と評価される可能性がある。

・効率の悪さ(在庫回転率・不必要な設備投資など)

在庫回転率が悪く仕入れたのに売れていない商品がある、売れ筋商品の把握ができていない、使っていないのに不要な設備あるといった課題が見えてくる。

・資産の過不足

資産の過不足から、販売できずに滞留している在庫がないか、回収できていない売掛金がないか、使わなくなった設備がそのままになっていないかといった状況を確認できる。

・競争力の低下

業界の伸び率に比べて、自社の売上の伸び率が劣っているような場合、自社の競争力が相対的に低下していると判断できる。

また財務諸表から同業他社との利益率などを比較して劣っている場合、非効率な部分(仕入原価、経費等)が生じている可能性があると考えられる。

財務分析に必要な書類と準備

財務分析を行うためには、まず基本となる財務諸表を理解することが重要です。財務諸表は賃借対照表、損益計算書、キャッシュフロー計算書の三種類があり、企業の経営状況を数値で示す他、経営判断や戦略立案に欠かせない情報を提供します。中小企業において、これらの財務諸表を正確に把握し、分析することが経営の安全性を保つために必要です。

基本となる財務諸表

財務分析の基本となる財務諸表は次の3つです。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

それぞれ詳しく解説していきます。

賃借対照表

決算日時点における資産と負債、総資産の状態を表す資料で、一目見ればこれらのバランスが把握できることから「バランスシート」とも呼ばれます。

賃借対照表では「資産=負債+純資産」となり、左右の数値は常に同額になります。

損益計算書

損益計算書は企業の一会計期間における経営成績を示す財務諸表です。「収益―費用=利益」の基本算式により利益を求め、経営成績を判断するものです。英語で「Profit&Loss Statement」と言うことから「P/L(ピーエル)」と略す場合もあります。

キャッシュフロー計算書

現金・預金といったキャッシュの一定期間の流れ(フロー)を把握し、その増減の原因を表した資料のことです。営業活動・投資活動・財務活動それぞれの活動のキャッシュの出入りを把握し、資金繰りの改善に活用できます。

分析前の確認ポイント

中小企業が財務分析を行う前に確認すべきポイントは「期間」「財務諸表の正確性」「業界動向」の3つです。

四半期ごと年ごとなど、財務諸表が示す期間を確認することで分析対象の期間が明確になります。また正確なデータを把握するためにも、財務諸表に誤記や抜け漏れがないか十分確認しましょう。

自社が属する業界や市場環境がどのような状況にあるかを把握することも大切です。これにより業界全体のトレンドや競合他社との比較が可能になります

5つの視点で行う財務分析の手法

財務分析で見るべきポイントは収益性、安全性、生産性、成長性、効率性の5つです。それぞれの項目の分析手法について解説します。

収益性分析

収益性分析とは、企業が利益を生み出す力を測るための分析手法です。

企業の売上高や利益率などの指標を用いて、どれだけ効率的に利益を上げているかを評価します。収益性分析により、企業の収益性の向上や改善点が図れるでしょう。

収益性は損益計算書の数値から分析しますが、ここでは代表的な指標として、損益分岐点比率を活用する方法があります。

損益分岐点比率とは、実際の売上を100%としたときに、損益分岐点売上高がどれくらいの割合になっているかを見る指標です。

損益分岐点比率は以下の計算式で計算し、低いほど利益を生み出す力があると考えます。

|

損益分岐点比率=固定費÷限界利益×100 |

固定費とは、人件費やオフィスの家賃、光熱費など生産量や販売量の増減に関わらず、支払う金額がほぼ固定されている費用のことです。

限界利益とは、売上高から変動費(原価)を差し引いた差額を指します。変動費とは、材料費や仕入原価、輸送費など生産量や販売量の増減で変動する費用のことです。

損益分岐点比率は90%未満を目標、理想としては80%を目指すと良いでしょう。

安全性分析

企業がどれだけ安定した財務基盤を持っているかを評価するための手法です。具体的には、企業の流動比率、自己資本比率、負債比率などの指標を用いて、企業の財務状況が健全であるかどうかを判断します。これにより、企業が将来的に安定した経営を続けられるかどうかを見極められます。

例えば、流動比率は企業の短期的な支払い能力を示す指標で、計算式は以下の通りです。

|

流動比率=流動資産÷流動負債×100 |

一般的に、流動比率が100%以上であれば、企業は短期的な支払い能力があると判断されます。

また、自己資本比率とは企業の総資産に対する自己資本の割合を示し以下の計算式で計算できます。

|

自己資本比率=自己資本÷総資本×100 |

企業の財務的な安定性を評価するための重要な指標です。自己資本比率が高いほど、企業は外部からの借入に依存せずに経営できると考えられます。

さらに、負債比率は企業の総資産に対する負債の割合を示し、企業の財務リスクを評価するための指標です。

|

負債比率=負債÷自己資本×100 |

負債比率が低いほど、企業は財務的なリスクが低く、健全な財務状況にあると判断できます。

生産性分析

企業に利益が出ていたとしても、多額の設備投資が必要になるようでは資金繰りが悪化してしまうでしょう。生産性分析を行うことで、企業がどれだけ効率的に企業の資産を活用しているかを把握し、改善点を発見できます。生産性分析は大きく労働生産性と資本生産性を分析する方法があります。

労働生産性は、労働者一人当たりの生産量や売上高を測定し、労働力の効率を評価する指標です。これにより、労働者のパフォーマンスを向上させるための具体的な施策を立案できます。

一方、資本生産性とは、投資した資本に対する生産量や売上高を測定し、資本の効率を評価する方法です。資本の効率を高めることで、企業の収益性を向上させることが可能です。

ROAを使った分析方法もおすすめです。ROAとは、Return Of Assets(総資産利益率)のことで、会社の総資産を利用して、どれだけ利益を上げたかを分析する指標を指します。

ROAは以下の計算式で計算します。

|

ROA=経常利益÷総資産 |

ROAが高い企業ほど、総資産を効率的に活用して高い利益を上げていると考えられます。

成長性分析

企業の将来的な発展性や成長の可能性を評価するための重要な手法です。成長性分析を行うことで、企業がどれだけ持続的に成長できるかを把握し、経営戦略の立案に役立ちます。

成長性分析の主な指標には、売上高成長率、利益成長率、総資産成長率などがあります。

売上高成長率とは企業の売上高がどれだけ増加しているかを示す指標です。

|

売上高成長率=(当期売上高-前期売上高)÷前期売上高×100 |

売上高成長率が高い企業は、それだけ市場での競争力が高く、需要が増加していることを示しています。

利益成長率とは、企業の利益がどれだけ増加しているかを示す指標です。

|

利益成長率=(当期利益-前期営業利益)÷前期営業利益×100 |

利益成長率が高い企業は、効率的な経営が行われており、収益性が向上していることを示します。

総資産成長率は企業の総資産がどれだけ増加しているかを示す指標です。

|

総資産成長率=(現在の総資産額-過去の総資産額)÷過去の総資産額×100 |

資産成長率が高い企業は、利益が出ていて資産が拡大していることを示しています。

効率性分析

企業がどれだけ効率的に経営資源を活用しているかを評価するための手法です。効率性分析を行うことで、企業の運営効率を把握し、改善点を見つけることができます。

効率性分析の主な指標には、在庫回転率、売上債権回転率、有形固定資産回転率などがあります。これらの指標を用いることで、企業の資産がどれだけ効率的に運用されているかを評価することが可能です。

在庫回転率は、在庫がどれだけ効率的に売れているかを示しており、在庫数から計算する方法と、金額から計算する方法の2通りがあります。

|

【在庫数から計算する方法】 在庫回転率=期間中の総出庫数÷期間中の平均在庫数 期間中の平均在庫数=(期首在庫数+期末在庫数)÷2

【金額から計算する方法】 在庫回転率=期間中の出庫金額(売上原価)÷期間中の平均在庫金額 期間中の出庫金額=期首商品棚卸高+当期商品仕入高-期末商品棚卸高 |

在庫回転率が高い企業は、在庫管理が適切に行われており、無駄な在庫が少ないことを示しています。

売上債権回転率は売上債権がどれだけ効率的に回収されているかを示す指標です。

|

売上債権回転率=売上高÷売上債権 |

売上債権回転率が高い企業ほど売掛債権回収までの期間が短く、売掛金の回収が迅速に行われていることを示しています。

有形固定資産回転率は、企業の資産がどれだけ効率的に利用されているかを示す指標です。

|

有形固定資産回転率=売上高÷有形固定資産額 |

有形固定資産額は次のような資産を含めます。

- 店舗や倉庫などの建物

- 製造設備などの機械装置

- 自動車やバイク、クレーン車などの車両運搬具

- 事業所の敷地や駐車場などの土地

固定資産回転率が低い企業は、設備や施設が効果的に活用されていないため、処分が必要なものがあるかもしれません。

業種別の財務分析のポイント

財務諸表の内容は業種によって特徴があるため、財務分析で着目すべきポイントが異なります。ここでは主な業種でチェックすべき重要指標と、業種別の財務分析のポイントを解説します。

運送業特有の重要指標

運送業特有の重要指標は以下の通りです。

|

● 運行効率(輸送効率) ● 車両稼働率 ● 燃料費比率 ● 運転資本回転率 ● 配車効率 ● 積載効率(荷物積載率) ● 配送遅延率 ● 1車両あたりの売上高 ● ドライバーの労働生産性 ● 固定費比率 |

運送業の経営資産の大半はトラックなどの車両です。そのため一般的に事業用資産(固定資産)が、純資産と固定負債の合計額の70%前後であれば、余力を持って事業運用ができていると捉えて良いでしょう。

また運送業の損益計算書は、売上原価報告書に実際の運送コストと管理費用などを分けて計上することが一般的です。

しかし規模が小さい運送業の場合、すべての支出が運送原価ではなく、販管費及び一般管理費に集約されている、代表者が車両を運転しており運送原価に役員報酬が反映されていないなど、正確に運送原価が表されていないことがあります。

正確に自社の財務分析を行うには、細かく売上とコストを振り分けなければなりません。

建設業特有の重要指標

建設業特有の重要指標は以下の通りです。

|

● 売上総利益率 ● 営業利益率 ● ROA(総資産利益率) ● 工事進捗率 ● 契約残高比率 ● 受注残高回転率 ● 自己資本比率 ● 建設労働生産性 ● キャッシュフロー計算 ● 負債比率 |

建設業は支出の大半が工事原価に関わる費用のため、売上総利益にあたる完成工事利益に着目し、同業他社の業界平均と比較をすると良いでしょう。土木、住宅建築など業界によって平均売上総利益率が異なるため事前に算出しておきます。

また一般的に建設業は受注から入金まで長く、資金繰りが悪化しやすい傾向があるため、年間の工事施工高に対する立替工事高の割合に着目しましょう。

立替工事高比率が低いほど資金繰りが円滑であることを表しますが、年商の1.5ヶ月分程度であれば適正な水準と言えます。建設業情報管理センター「建設業の経営分析(令和4年度)」によると、立替工事比率は建設業全業種で11.61%となっています。

製造業特有の重要指標

製造業特有の重要指標は以下の通りです。

|

● 売上総利益率 ● 営業利益率 ● ROA(総資産利益率) ● 在庫回転率 ● 設備稼働率 ● 固定費比率 ● キャッシュコンバージョンサイクル(CCC) ● 負債比率 ● 売掛金回転率 ● 労働生産性 |

製造業は支出の大半が製造原価に関わるため、売上総利益に着目し、同業他社の業界平均と比較をします。中小規模の製造業は、大手に比べて研究開発や製品開発に費用をかけるケースは少ないという特徴があるため、同規模同業種と比較することが大切です。

また製造業では、生産設備への投資規模について、財務的観点から健全かどうかを確認しましょう。固定資産が安定した資金でまかなえているかを示す固定長期適合率が100%未満であれば、金融機関からの借入と会社の自己資本で生産設備をまかなえていることを示しています。固定長期適合率は「固定資産÷(固定負債+自己資本)」で計算をします。

ただし中小企業は、設備投資は長期借入、運転資金は短期借入のように用途に応じて資金を調達していない場合もあるため、固定負債に運転資金が入っている場合は調整が必要です。

財務分析から経営改善へのステップ

財務分析で問題点や課題を抽出したら、改善するための行動に移す必要があります。また行動した結果を評価して、課題があれば改善をするというPDCAのサイクルを繰り返すことで、目標達成や業務改善につながっていきます。

具体的な改善策の立案

財務分析は単純に指標の善し悪しを認識するだけでは意味がありません。問題点や課題を抽出し、具体的な改善に向けた実行計画の立案まで行うことが重要です。

例えば、製品の注文が減少し稼働率が落ちている設備がある場合、新規の販路開拓や代替製品の受注を通じて稼働率をアップさせるといった解決策が考えられます。こうした解決策ができたら、具体的な実行計画に落とし込んでいきましょう。

実行計画に着手した後は、進捗状況をフォローし、その効果の検証、計画(目標)との比較分析、評価を行い、必要に応じて実行計画を見直します。

PDCAサイクルの実践方法

PDCAとは、計画(Plan)、実行(Do)、評価(Check)、改善(Action)のサイクルを繰り返し、目標達成や業務改善をしていく方法です。

PDCAをうまく回すためには、まず計画を行動可能なレベルまで具体化させる必要があります。計画が具体化できたら実行する段階に入りますが、次の評価の段階で客観的に振り返りができるようプロセスや成果を極力数値で記録しておくことが大切です。

次に、立案した計画通りに進捗しているか評価を行います。単純に目標を達成していれば良いというわけではありません。成功、失敗だけで評価するのではなく、改善に向けたヒントを得ることが重要です。

前段階の評価を踏まえ、改善策の立案を行います。改善点があれば仮説を立て、計画に戻って実行計画を策定し、行動に移すというサイクルを継続します。

金融機関との対話に活かす財務分析

財務分析は事業主や経理担当者が行うだけではありません。金融機関から融資を申し込む時などに、自社の財務諸表を提出して分析されることもあります。事業で資金調達をする際、財務分析で重視されるポイントを解説します。

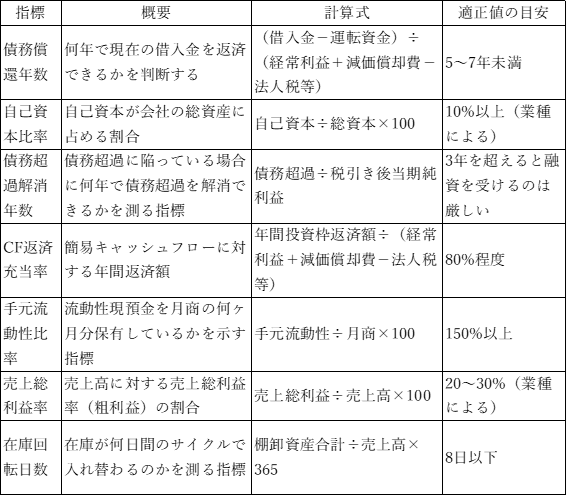

融資審査で重視される指標

金融機関の融資審査で重視される財務分析の指標と、その概要を紹介します。

経営計画への反映方法

金融機関から融資を受ける際、経営計画の提示を求められることがあります。融資交渉や事業報告などで金融機関に説明をする際は、根拠のある数値をもとにした説得力のある経営計画を提示しなければなりません。

財務諸表を使った財務分析だけでなく、定性的な情報も含めて分析を行い、課題の設定や課題への対策、行動計画を経営計画に盛り込むことで、より説得力がある経営計画が策定できます。

まとめ

賃借対照表や損益計算書、キャッシュフロー表といった財務諸表を使った財務分析をすることで、自社の収益性や安全性、生産性、成長性、効率性などが把握できます。ただし財務分析は課題を抽出しただけでは意味がありません。課題に対して具体的な行動計画を立案し、PDCAサイクルを繰り返すことで、事業の改善や発展に役立てていきましょう。